|

登入帳戶

| 訂單查詢

| |

||

| 臺灣用戶 |

| 品種:超過100萬種各類書籍/音像和精品,正品正價,放心網購,悭钱省心 | 服務:香港/台灣/澳門/海外 | 送貨:速遞/郵局/服務站 |

|

新書上架:簡體書

繁體書

三月出版:大陸書

台灣書 |

|

share:

|

||||

|

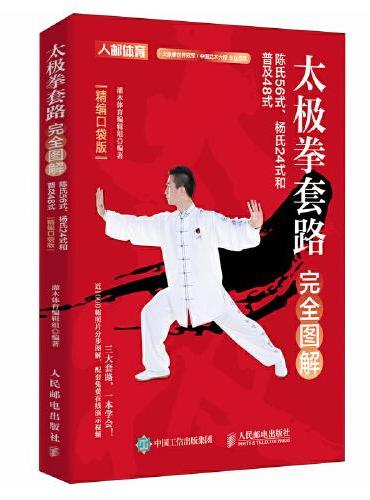

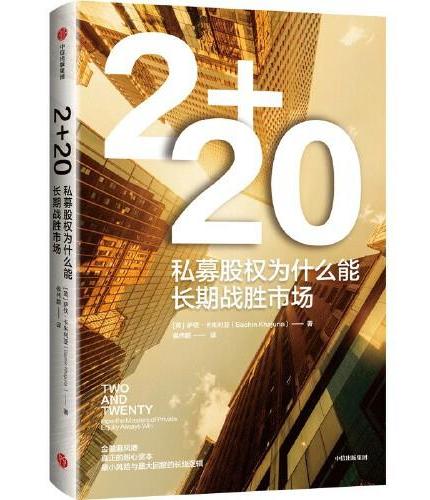

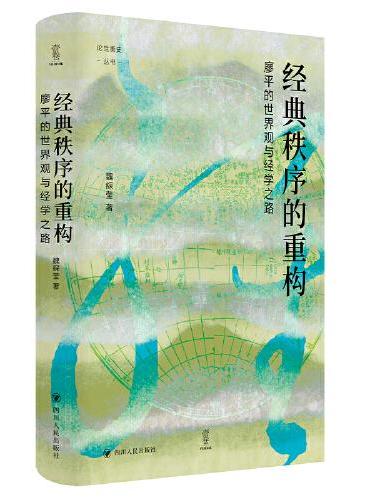

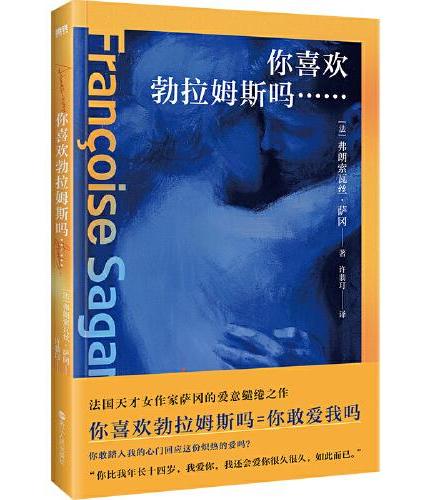

新書推薦:  《 金手铐(讲述海外留学群体面临的困境与挣扎、收获与失去) 》 售價:HK$ 74.8  《 五谷杂粮养全家 正版书籍养生配方大全饮食健康营养食品药膳食谱养生食疗杂粮搭配减糖饮食书百病食疗家庭中医养生药膳入门书籍 》 售價:HK$ 54.8  《 七种模式成就卓越班组:升级版 》 售價:HK$ 63.8  《 主动出击:20世纪早期英国的科学普及(看英国科普黄金时代的科学家如何担当科普主力,打造科学共识!) 》 售價:HK$ 86.9  《 太极拳套路完全图解 陈氏56式 杨氏24式和普及48式 精编口袋版 》 售價:HK$ 32.8  《 2+20:私募股权为什么能长期战胜市场 》 售價:HK$ 86.9  《 经典秩序的重构:廖平的世界观与经学之路(探究廖平经学思想,以新视角理解中国传统学术在西学冲击下的转型) 》 售價:HK$ 97.9  《 你喜欢勃拉姆斯吗…… 》 售價:HK$ 52.8

|

|

| 書城介紹 | 合作申請 | 索要書目 | 新手入門 | 聯絡方式 | 幫助中心 | 找書說明 | 送貨方式 | 付款方式 | 香港用户 | 台灣用户 | 海外用户 |

| megBook.com.hk | |

| Copyright © 2013 - 2025 (香港)大書城有限公司 All Rights Reserved. | |