|

登入帳戶

| 訂單查詢

| |

||

| 臺灣用戶 |

| 品種:超過100萬種各類書籍/音像和精品,正品正價,放心網購,悭钱省心 | 服務:香港/台灣/澳門/海外 | 送貨:速遞/郵局/服務站 |

|

新書上架:簡體書

繁體書

11月出版:大陸書

台灣書 |

|

share:

|

||||

|

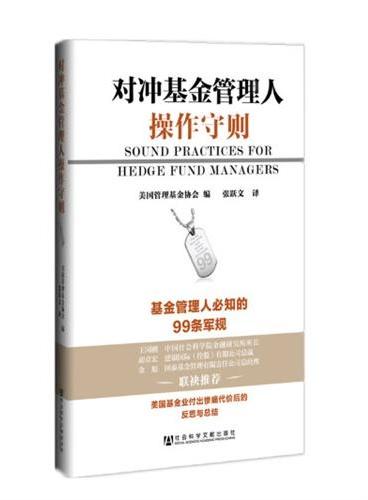

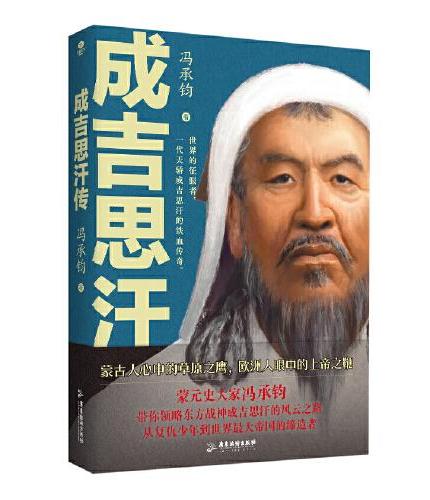

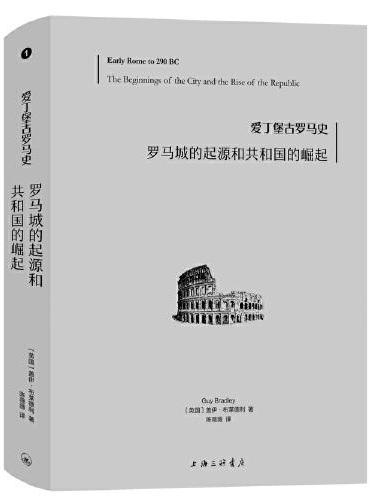

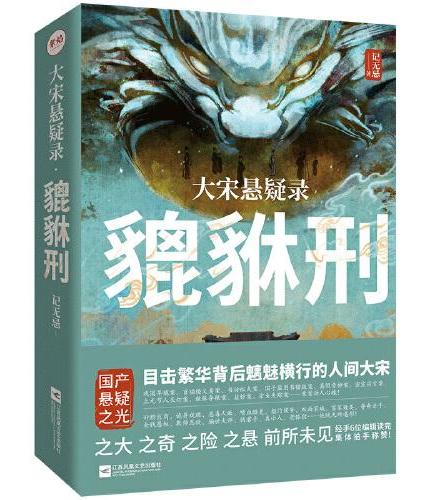

新書推薦:  《 成吉思汗传:看历代帝王将相谋略 修炼安身成事之根本 》 售價:HK$ 61.6  《 爱丁堡古罗马史-罗马城的起源和共和国的崛起 》 售價:HK$ 76.8  《 自伤自恋的精神分析 》 售價:HK$ 52.8  《 大宋悬疑录:貔貅刑 》 售價:HK$ 74.8  《 不被大风吹倒 》 售價:HK$ 65.9  《 人生解忧:佛学入门四十讲 》 售價:HK$ 107.8  《 东野圭吾:分身(东野圭吾无法再现的双女主之作 奇绝瑰丽、残忍又温情) 》 售價:HK$ 64.9  《 浪潮将至 》 售價:HK$ 86.9

|

|

| 書城介紹 | 合作申請 | 索要書目 | 新手入門 | 聯絡方式 | 幫助中心 | 找書說明 | 送貨方式 | 付款方式 | 香港用户 | 台灣用户 | 海外用户 |

| megBook.com.hk | |

| Copyright © 2013 - 2024 (香港)大書城有限公司 All Rights Reserved. | |